Laporan GDP Q2 Mengejutkan

Laporan GDP prelim Q2 yang tumbuh 3,0 % memberikan dorongan signifikan pada dolar AS, terutama karena hasil tersebut mengejutkan secara positif, jauh lebih tinggi dibandingkan ekspektasi. Namun, mengingat momentum pertumbuhan utama berasal dari penurunan impor dan bukan dorongan konsumsi atau investasi yang kuat maka perkiraan fundamental ekonomi tetap berhati-hati.

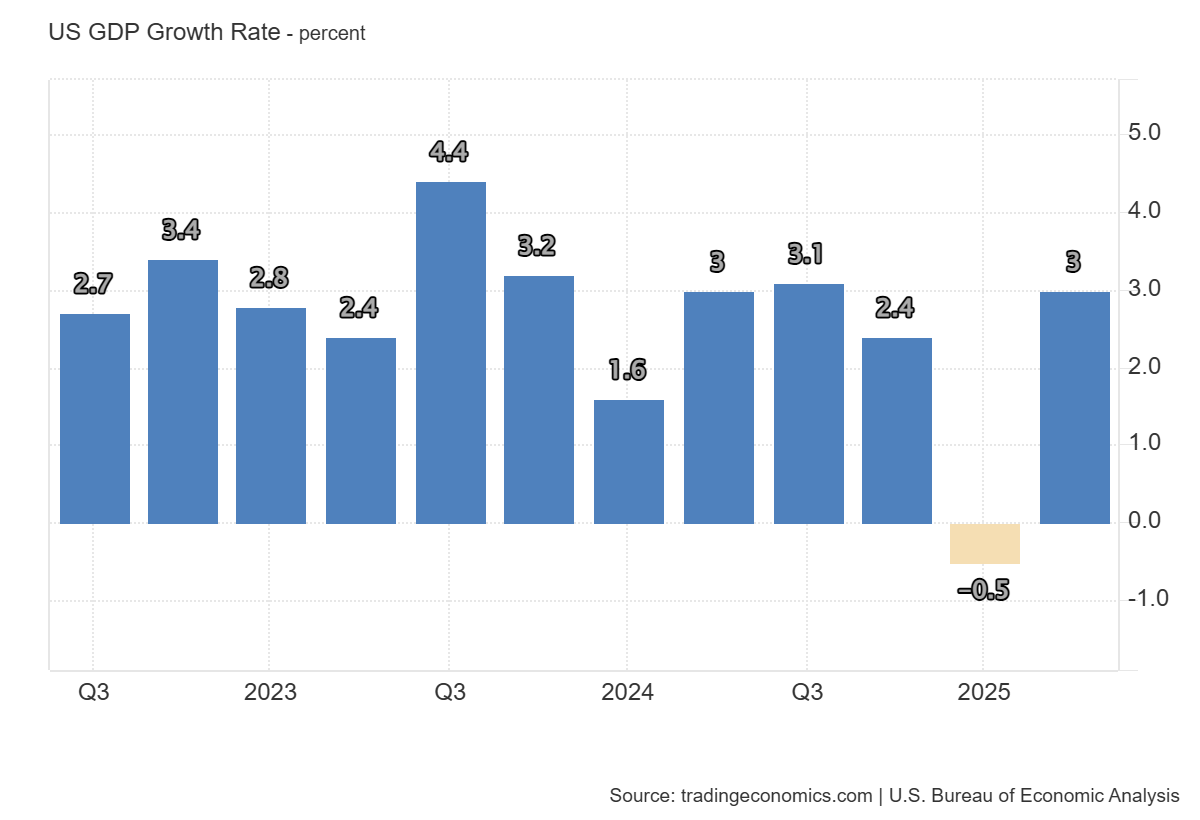

Menurut advance estimate dari Biro Analisis Ekonomi, real GDP AS tumbuh sebesar 3,0% (secara tahunan) pada kuartal kedua 2025 (April–Juni), setelah mengalami kontraksi –0,5% di kuartal pertama 2025. Peningkatan GDP utamanya dipicu oleh penurunan tajam dalam impor. Sementara itu, investasi (termasuk inventori) dan ekspor memberikan kontribusi negatif.

Beberapa analis menyoroti bahwa rebound ini banyak didorong oleh distorsi perdagangan (penurunan impor), bukan oleh kekuatan fundamental ekonomi. Situasi seperti ini cenderung tidak memberi keyakinan kuat mengenai prospek ekonomi jangka pendek.

Pergerakan Dolar AS

Ketika GDP Q2 diumumkan dengan pertumbuhan yang lebih kuat dari estimasi, dolar AS menguat terhadap mata uang lainnya, karena angka ini meningkatkan ekspektasi pasar terhadap Federal Reserve (The Fed) yang berpotensi akan mempertahankan suku bunga tinggi atau menurunkan kemungkinan pelonggaran moneter jangka pendek.

Data perdagangan dan yield Treasury memberikan konfirmasi tekanan bullish. Angka impor yang turun, mengurangi gap defisit pada neraca perdagangan, sementara kenaikan yield Treasury turut memperkuat USD.

Namun sayangnya, banyak ekonom memperingatkan bahwa dasar pertumbuhan ekonomi ini masih cukup rapuh, di mana investasi yang melemah dan masih ada ketidakpastian kebijakan perdagangan sehingga pasar mungkin mengadopsi sentimen kehati-hatian, terutama untuk perkiraan pemulihan ekonomi jangka panjang.

Dampak Tarif

Kenaikan tarif yang diberlakukan oleh Presiden Trump terhadap mitra dagangnya, bersifat inflasioner atau menyebabkan biaya impor menjadi naik sekaligus menggerus pertumbuhan. Tarif yang lebih tinggi akan menyebabkan inflasi lebih tinggi & GDP riil menjadi lebih rendah. Model ini akan menjadi kian negatif jika ada retaliasi (aksi balasan) dari mitra dagang mereka.

Terakhir, pemerintahan Trump memberikan tarif tambahan 25% atas berbagai barang dari India membuat sebagian lini produk ke total tarif hingga berkisar 50% dengan pemberlakuan mulai Rabu, 27 Agustus 2025 (WIB). Selain berdampak langsung pada harga barang impor India di AS, ancaman tarif yang lebih luas tetap menjadi skenario kebijakan yang dibahas oleh para analis dan pelaku pasar keuangan.

Inflasi Meningkat, Pertumbuhan Tertahan

Kebijakan tarif mampu menjaga inflasi inti menjadi lebih tinggi, sementara Goldman Sachs memperkirakan tarif luas bisa mengangkat inflasi dan menekan pertumbuhan hingga risiko resesi meningkat bila menyebar. Jika The Fed menunda atau memangkas lebih kecil (hanya 25 bps), maka yield Treasury relatif bertahan sehingga dolar AS cenderung menuju pelemahan terhadap mata uang lainnya.

Namun dampak tarif tidak hanya sampai di situ. Jika mitra dagang AS melakukan aksi balasan, maka GDP riil akan tertekan karena volume perdagangan akan menurun, ditambah oleh nilai investasi diperkirakan menurun tajam. Sentimen risk-off global yang tadinya mampu mendukung dolar AS akan berubah karena harapan pelonggaran kebijakan moneter FED meski inflasi masih tinggi.

Outlook USD

Laporan Prelim GDP q/q yang akan dirilis Kamis, 28 Agustus 2025, diperkirakan naik sedikit menjadi 3,1% dari 3,0% angka sebelumnya. Ini diperkirakan bisa menguatkan dolar AS.

Secara teknis, dolar AS masih dimungkinkan turun menguji garis tren support 97.93 dan menguji ulang low 97.48. Untuk kemudian, bergerak rebound menuju resistance 98.84 jika kedua support tersebut mampu bertahan. Gerak rebound bisa terjadi jika sesuai skenario di atas, angka aktual lebih tinggi dari perkiraan.