Selama beberapa tahun terakhir, laporan inflasi Indeks Harga Konsumen telah menjadi salah satu indikator ekonomi yang paling diperhatikan oleh pasar keuangan global. Hal ini dikarenakan peran sentral inflasi dalam menentukan arah kebijakan moneter Federal Reserve, terutama di tengah ketidakpastian ekonomi pasca-krisis COVID dan ketegangan geopolitik yang memicu fluktuasi harga.

Laporan CPI mencerminkan perubahan rata-rata harga barang dan jasa yang dikonsumsi oleh rumah tangga dan menjadi tolok ukur utama dalam menilai tekanan biaya hidup masyarakat. Setiap pergerakan data ini, dapat secara langsung memengaruhi pasar obligasi, saham, nilai tukar dolar AS, serta ekspektasi suku bunga. Oleh karena itu, rilis CPI bulan Juni 2025 menjadi fokus utama para pelaku pasar, analis, dan pembuat kebijakan, terutama dalam konteks tarif baru dan arah ekonomi AS menjelang akhir tahun.

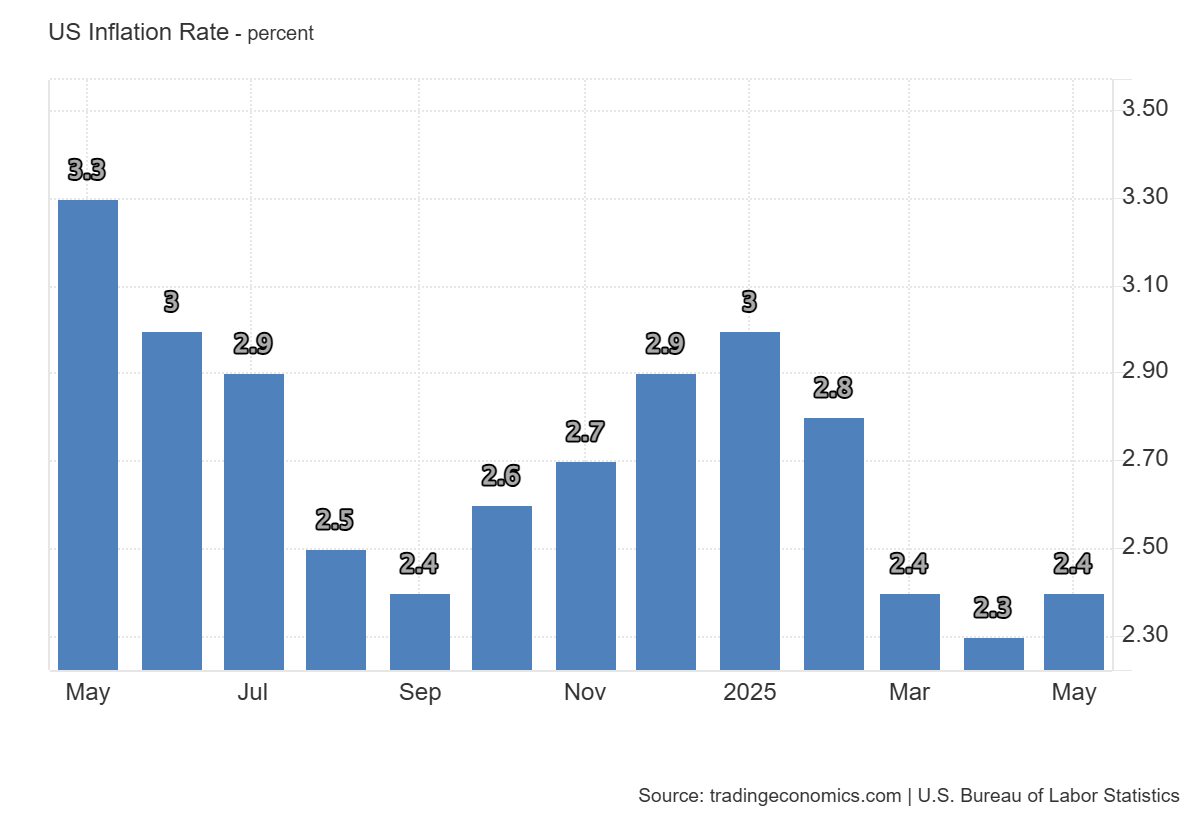

Angka CPI secara tahunan diperkirakan meningkat 2,6% di bulan Juni, naik dari 2,4% di bulan Mei. Sementara angka CPI inti secara bulanan diperkirakan akan mencapai 0,3% di bulan Juni, naik dari angka sebelumnya 0,1%.

Dampak Kebijakan Tarif

Pasar masih mempertanyakan apakah angka inflasi saat ini sudah terdampak oleh kebijakan tarif Presiden Trump. Dampak tarif impor yang dikenakan oleh pemerintahan Donald Trump mulai terlihat—mendorong kenaikan harga barang impor, khususnya mobil bekas dan tekstil, sehingga ada kemungkinan memberi kontribusi terhadap angka CPI inti pada bulan Juni.

Namun beberapa analis mencatat bahwa banyak perusahaan masih mengandalkan inventaris (cadangan) impor yang dibeli sebelum tarif efektif, sehingga tekanan harga belum sepenuhnya terefleksi pada data CPI hingga Mei. Artinya kenaikan tarif kemungkinan akan berdampak lebih luas pada Juli–Agustus nanti.

Pasar obligasi dan yield Treasury berpotensi naik jika inflasi inti melebihi perkiraan, dan membuat investor menjadi lebih khawatir tentang inflasi yang berkelanjutan dan menurunkan peluang pemangkasan suku bunga cepat.

Fed Chair Jerome Powell pun memperingatkan penurunan kualitas data karena Biro Statistik Ketenagakerjaan kekurangan staf sejak bulan Mei lalu. Sehingga beberapa kota mengandalkan imputasi data hingga 30% dan mengurangi akurasi data yang lebih detil seperti kategori regional dan barang spesifik.

Beberapa laporan ketenagakerjaan di bulan Juni mengindikasikan kemungkinan menunda pemangkasan suku bunga yang awalnya diperkirakan akan terjadi pada 2025.

Pengaruh Terhadap Ekonomi AS

Harapan adanya peningkatan angka inflasi bulan Juni membuka potensi tekanan biaya hidup yang meningkat di kalangan Rumah Tangga berpenghasilan rendah sehingga bisa mengurangi konsumsi yang kurang penting. Sementara itu, Rumah Tangga berpenghasilan tinggi masih kuat karena dukungan kenaikan nilai aset teknologi dan saham; separuh konsumsi domestik masih ditopang oleh Rumah Tangga kelompok ini.

Kenaikan angka inflasi mendekati 3% (menjauh dari target 2%) membuka peluang bank sentral AS mempertahankan suku bunga tinggi lebih lama daripada perkiraan pemangkasan di bulan September. Meskipun para pelaku pasar masih memperkirakan adanya pemangkasan 2 kali lagi hingga akhir tahun ini.

Survei Wall Street Journal terhadap 69 ekonom menunjukkan risiko resesi turun ke ~33 % di akhir 2025, karena pasar tenaga kerja menguat dan pertumbuhan GDP diperkirakan naik dari 1 % di Q4 2025 ke 1,9 % tahun 2026. Namun ancaman stagflasi tetap ada jika inflasi berkelanjutan, konsumsi melemah, dan pertumbuhan tetap rendah.

Reaksi terhadap hasil CPI Juni dan data lainnya bisa menekan yield jangka panjang jika inflasi lebih panas dari perkiraan, memicu volatilitas pasar saham dan obligasi.

Skenario Menghadapi Angka CPI

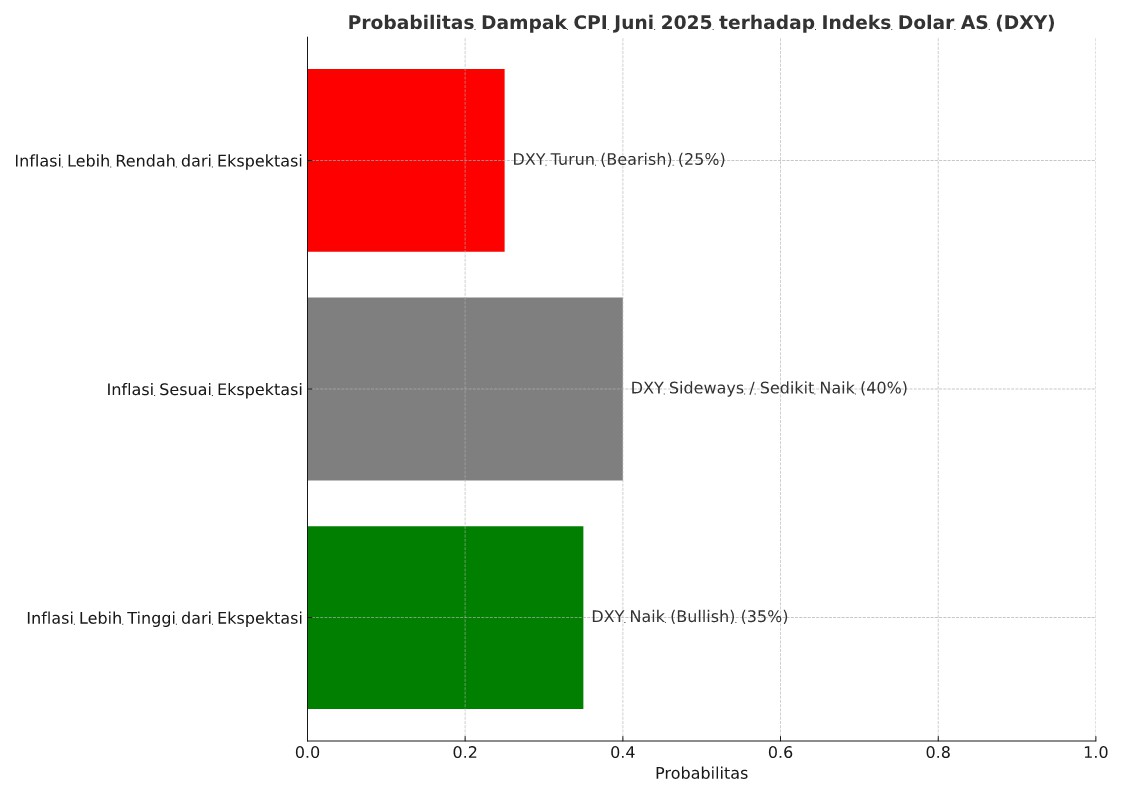

Respon pasar terhadap dolar AS terhadap laporan inflasi CPI bulan Juni 2025 sangat tergantung pada bagaimana angka aktual dibandingkan dengan perkiraan pasar, terutama untuk Core CPI (inflasi inti) dan inflasi secara tahunan.

Berikut adalah skenario utama dan kemungkinan respon pasar terhadap rilis angka CPI:

Skenario Hawkish (Angka CPI lebih tinggi dari perkiraan)

Kondisi ini bisa berdampak pada penguatan dolar AS. Pasar akan melihat inflasi yang tinggi sebagai alasan bagi Bank Sentral AS untuk mempertahankan suku bunga lebih lama, atau bahkan menunda pemangkasan suku bunga yang sebelumnya diperkirakan terjadi pada Q4 2025.

Yield Treasury berpotensi naik sehingga mendukung penguatan dolar AS karena dianggap sebagai asset dengan hasil tinggi. Sebaliknya, pasar saham berpotensi tertekan karena kebijakan moneter yang ketat akan berlangsung lebih lama.

Indeks dolar AS berpotensi naik menuju level 99 dan level psikologis 100, meski saat ini masih dalam jalur penurunan.

Skenario Netral (Angka CPI sesuai dengan perkiraan)

Kondisi ini bisa berdampak pada dolar AS yang akan bergerak sideways dengan bias positif. Pasar akan tetap menunggu data inflasi tambahan (seperti PCE dan NFP bulan Juli) untuk mengonfirmasi arah kebijakan Fed. Dolar mungkin sedikit menguat jika pasar memandang tren inflasi masih cukup tinggi untuk menjaga suku bunga, tapi tanpa tekanan baru.

Skenario Dovish (Angka CPI lebih rendah dari perkiraan)

Kondisi ini bisa berdampak pada pelemahan dolar AS, karena membuka peluang pemangkasan suku bunga lebih cepat oleh Bank Sentral AS, mungkin mulai September atau Oktober.

Yield Treasury cenderung turun sehingga mengurangi daya tarik dolar AS dan pasar saham kemungkinan akan reli karena harapan kebijakan moneter yang longgar.

Indeks dolar AS berpotensi melanjutkan tren penurunannya menuju support low 96.30.

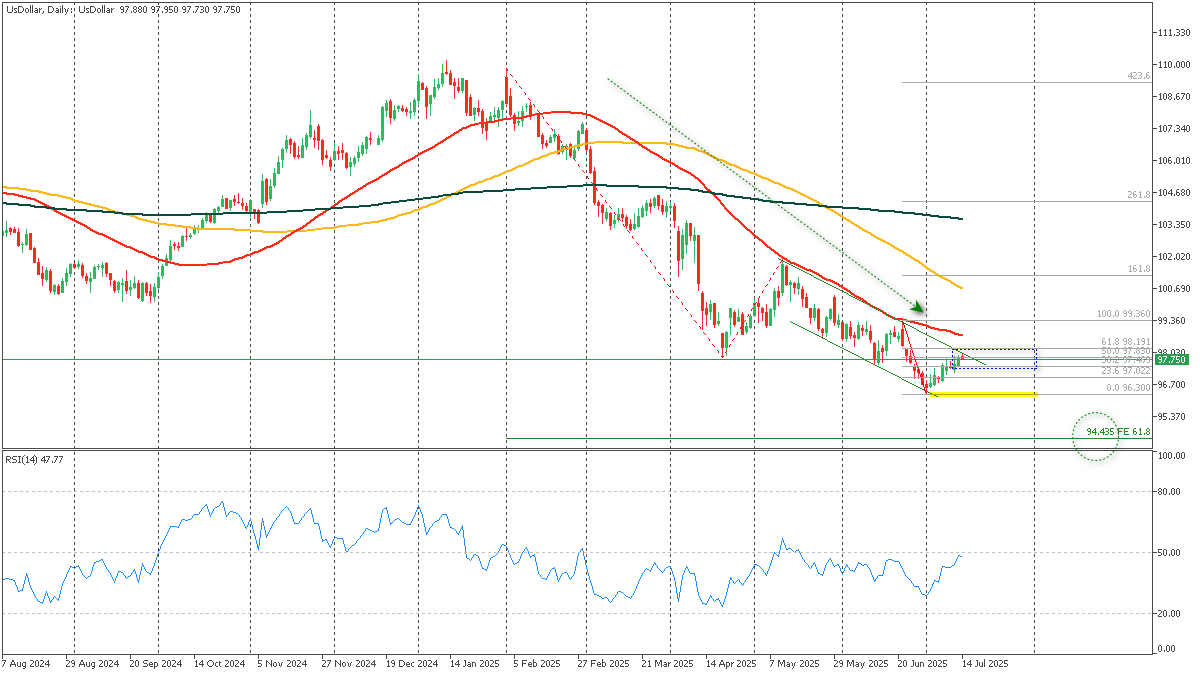

Analisis Teknikal Indeks Dolar AS

Indeks dolar AS masih dalam tren penurunan meskipun mencoba rebound akhir-akhir ini. Ada potensi fluktuasi saat rilis laporan inflasi AS pada hari Selasa, 15 Juli 2025 pukul 19.30 WIB. Ikuti juga Youtube LiveStream menjelang rilis CPI Bersama analis FBS mulai pukul 19.00 WIB di sini: https://www.youtube.com/watch?v=hJKYW1DbMnk

Jika terjadi skenario 1, maka indeks dolar berpeluang untuk melanjutkan rebound menuju level 98 dan 99. Bahkan untuk jangka panjang dengan dukungan data positif yang konsisten, target bullish adalah kembali ke atas level psikologis 100.

Jika terjadi scenario 2, maka gerak sideways indeks dolar masih akan berkisar di 97.00-98.19 dengan bias bullish atau membuka peluang menuju level 99 dan 100.

Terakhir adalah jika terjadi scenario 3, maka indeks dolar berpotensi turun kembali menuju support low 96.30.