ภาพรวมตลาด

การประชุมนโยบายการเงินในวันอังคารที่ 19 สิงหาคมนี้ มีการคาดการณ์กันค่อนข้างมากว่า RBNZ จะปรับลด OCR ลงอีก 25 bps เหลือ 3% ตามสัญญาณที่ส่งไว้ตั้งแต่รอบเดือนกรกฎาคม แนวทางหลักจึงน่าจะเป็นการ “ลดดอกเบี้ยแบบระมัดระวัง” ขณะเดียวกันยังคงเปิดทางให้มีการผ่อนคลายเพิ่มเติมในช่วงปลายปี โดยเฉพาะเดือนพฤศจิกายน หากข้อมูลเศรษฐกิจสนับสนุน ทั้งนี้การโหวตน่าจะออกมาเป็นเอกฉันท์ ไม่มีความเห็นแตกแยกชัดเจน แต่จะมีการถกเถียงกันเรื่องน้ำหนักระหว่างแรงกดดันเงินเฟ้อระยะใกล้ที่ยังยกตัวขึ้น กับภาพเงินเฟ้อระยะกลางที่ชะลอตัวลง ทำให้แนวการสื่อสารของธนาคารกลางน่าจะเน้นความยืดหยุ่นลักษณะประเมินตามข้อมูลมากกว่าการผูกมัดเส้นทางดอกเบี้ยล่วงหน้า

เมื่อมองเศรษฐกิจในประเทศโดยรวมยังถือว่ามีลักษณะผสมากกว่าจะดีหรือแย่ไปทางเดียวกัน ด้านกิจกรรมเศรษฐกิจคาดว่า GDP ไตรมาสมิถุนายนเติบโตเพียง 0.1–0.2% สะท้อนการฟื้นตัวที่เปราะบาง PMI ภาคการผลิตยังต่ำกว่า 50 ขณะที่ภาคบริการก็ไม่แข็งแรงนัก ส่วนการใช้จ่ายผ่านบัตรเครดิตและเดบิตอ่อนแรงลงเมื่อเทียบกับต้นปี แม้จะเห็นการกระเตื้องขึ้นเล็กน้อยในช่วงสองเดือนล่าสุด ตลาดแรงงานชะลอตัวลงอย่างเห็นได้ชัด อัตราว่างงานขยับขึ้นมาที่ 5.2% การจ้างงานหดตัว 0.1% และตำแหน่งงานใหม่แทบไม่เพิ่มขึ้นเลย ในด้านเงินเฟ้อ ตัวเลขครึ่งปีแรกขยับขึ้นมาใกล้ 2.7% และมีโอกาสแตะระดับ 3% ในช่วงที่เหลือของปี โดยเงินเฟ้อที่ครัวเรือนคาดการณ์เริ่มสูงขึ้นเล็กน้อย แม้ฝั่งธุรกิจยังคงประเมินอย่างมีเสถียรภาพ

ในเชิงทิศทางนโยบาย ตลาดส่วนใหญ่คาดว่า RBNZ จะปรับลดดอกเบี้ยอีก 25 bps พร้อมขยับเส้นทาง OCR track ลงมาใกล้ 2.7% ซึ่งถือว่าสอดคล้องกับการกำหนดราคาปัจจุบัน และน่าจะช่วยบรรเทาแรงกดดันด้านต้นทุนการกู้ยืมได้บางส่วน หากธนาคารกลางเลือกสื่อสารด้วยท่าทีที่ระมัดระวังมากเกินไป เช่น คงกรอบ OCR track ไว้แถว 2.85% ตลาดอาจตีความว่าแรงผ่อนคลายยังไม่เพียงพอ และยังคงกดดันให้ต้นทุนทางการเงินอยู่ในระดับสูงกว่าที่เหมาะสม ในทางตรงกันข้าม หาก RBNZ เปิดกว้างต่อการผ่อนคลายมากขึ้น เช่น วางกรอบเป้าหมายต่ำราว 2.5% จะถูกมองว่าเป็นการตอบสนองต่อแรงกดดันจากเศรษฐกิจจริงและภาคครัวเรือนโดยตรง ซึ่งย่อมส่งผลให้เงื่อนไขทางการเงินผ่อนคลายเร็วขึ้น ทั้งนี้ ไม่ว่าผลลัพธ์จะออกมาอย่างไร สิ่งที่ตลาดจับตาคือการสื่อสารเชิงนโยบาย ว่าจะสามารถรักษาสมดุลระหว่างการควบคุมเงินเฟ้อและการประคองกิจกรรมเศรษฐกิจได้อย่างไร

ทั้งนี้ การหยุดขึ้นดอกเบี้ยในเดือนกรกฎาคมหลังจากลดดอกเบี้ยมาติดต่อกัน 6 ครั้ง (จาก 5.5% ลงมา 3.25%) ไม่ถือเป็นการสิ้นสุดวงจรการลดอัตราดอกเบี้ย แต่เป็นช่วงเวลาประเมินผลกระทบ เพราะมาตรการทางการเงินมักมีระยะหน่วงกว่าจะส่งผลเต็มที่ การตีความจุดต่ำสุดของ OCR ที่ RBNZ เคยวางไว้แถว 2.85% อาจหมายถึงระดับปฏิบัติจริงทั้ง 2.75% หรือ 3.00% ก็ได้ ดังนั้น การลดอกเบี้ยที่มากเกินไปในขาลงอาจกลายเป็นบทเรียนซ้ำรอยขาขึ้นที่ผ่านมา ขณะเดียวกัน สัญญาณจากเศรษฐกิจจริงยังไม่แข็งแรง ความเชื่อมั่นของผู้บริโภคยังระมัดระวัง ราคาบ้านทรงตัว ภาคอุตสาหกรรมและบริการหดตัวต่อเนื่อง ทำให้การดำเนินนโยบายในเชิงผ่อนคลายแบบค่อยเป็นค่อยไปยังดูสมเหตุสมผลมากกว่า

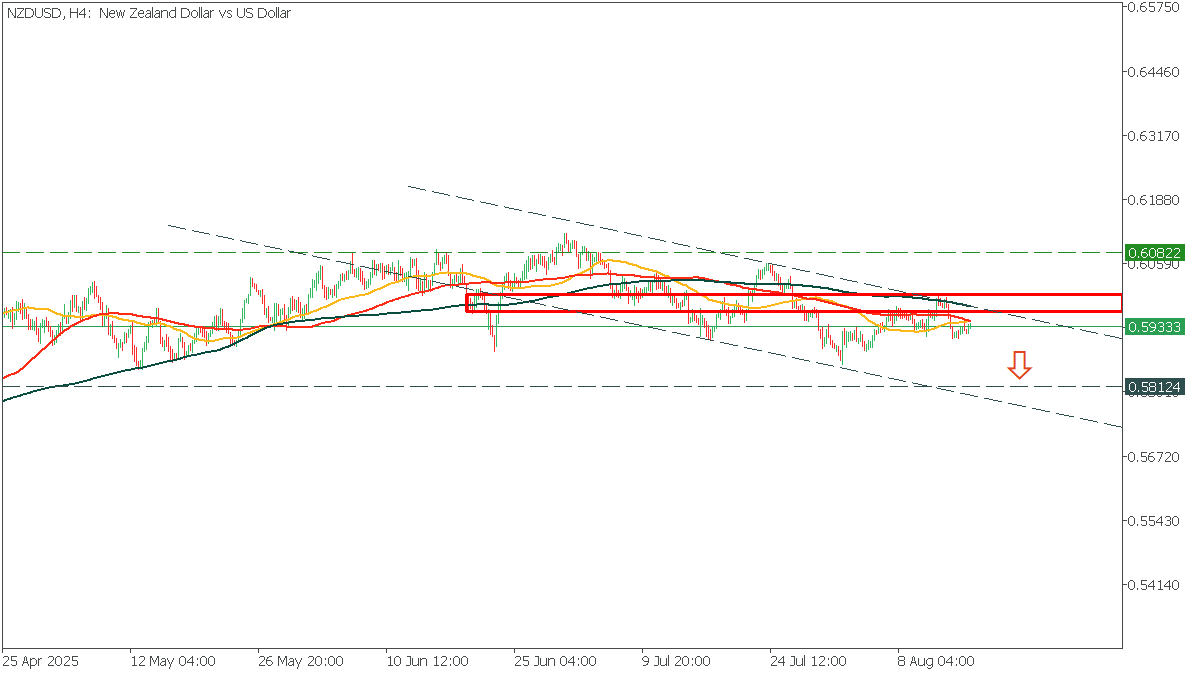

การวิเคราะห์ทางเทคนิค

NZDUSD

ราคายังคงเคลื่อนไหวอยู่ภายในกรอบแนวโน้มขาลงที่ชัดเจน และไม่สามารถผ่านกรอบแนวต้านสีแดงขึ้นไปได้ ทำให้โครงสร้างโดยรวมยังสะท้อนถึงแรงกดดันจากฝั่งขายที่มีอิทธิพลอยู่เหนือกว่า การที่ราคายืนต่ำกว่าบริเวณแนวต้านดังกล่าวอย่างมั่นคง แสดงให้เห็นถึงความเปราะบางของแรงซื้อและตอกย้ำว่าทิศทางยังไม่สามารถพลิกกลับขึ้นได้อย่างชัดเจน สถานการณ์ในลักษณะนี้บ่งบอกว่าราคายังมีความเสี่ยงที่จะอ่อนตัวลงต่อ และอาจไหลลงไปทดสอบแนวรับสำคัญด้านล่างบริเวณ 0.58124 ได้

NZDUSD