07 Jul 2025

Asas

Apakah Itu Dana Amanah?

Dana amanah adalah syarikat yang mengumpul wang daripada para pelabur dan menggunakan keseluruhan jumlah yang terkumpul untuk membuat pelbagai jenis pelaburan. Mereka didaftarkan dengan SEC dan dikendalikan oleh pengurus wang profesional yang memutuskan aset mana untuk dibeli dan dijual.

Bagaimana dana amanah berfungsi

Apabila anda melabur dalam dana amanah, anda memberikan mereka wang anda dan mereka melaburkannya bagi pihak anda. Mereka membina portfolio yang terpelbagai yang terdiri daripada pelbagai aset berbeza — saham, bon, dan sekuriti lain. Apabila pelabur membeli saham dana, mereka membeli sebahagian pemilikan portfolio dana tersebut. Harga unit pelaburan dana amanah, dikenali sebagai Nilai Aset Bersih (NAV, Net Asset Value), dikira pada akhir setiap hari perdagangan. Ia terdiri daripada jumlah nilai aset dana (saham, bon, tunai, dan sekuriti lain) tolak kos (perbelanjaan dan yuran pengurusan), dibahagikan dengan bilangan saham:

NAV = (ASET - KOS) / BILANGAN SAHAM

Bagaimanakah cara untuk melabur dalam dana amanah

Dana amanah tidak dibeli dan dijual antara sesama trader di bursa seperti saham dan opsyen. Sebaliknya, ia dibeli dan dijual secara langsung melalui syarikat pengurus dana. Ini boleh dilakukan melalui laman webnya, tetapi juga dengan bantuan broker dan penasihat pelaburan. Anda boleh membeli dan menjualnya pada harga nav harian baharu.

Apakah jenis-jenis dana amanah yang ada?

Terdapat pelbagai jenis dana amanah dan ini bagus kerana matlamat pelaburan dan toleransi risiko adalah unik bagi setiap trader.

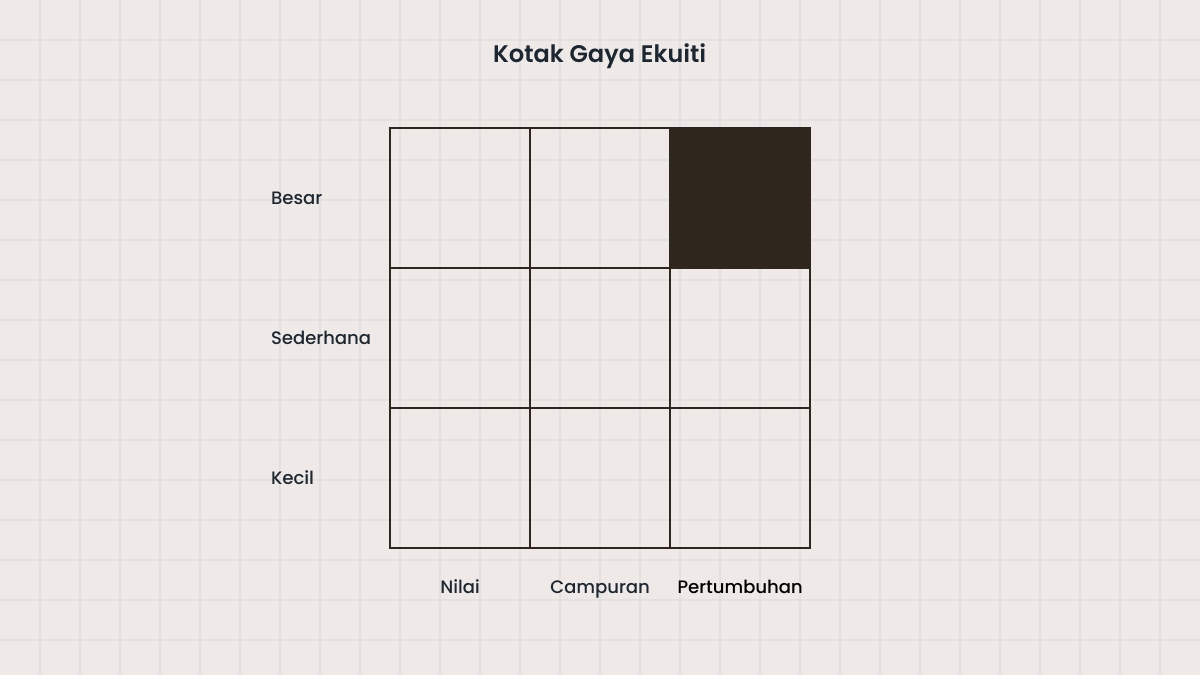

Dana ekuiti, juga dikenali sebagai dana saham, melabur dalam saham dan ekuiti AS atau asing, dan ia berbeza-beza dengan ketara bergantung pada strategi masing-masing. Mereka boleh memfokuskan pada syarikat berkapital kecil, sederhana, atau besar. Mereka juga boleh memfokuskan pada pertumbuhan, pendapatan, atau nilai. Bergantung pada strategi mereka dan saham yang mereka miliki, dana ini berbeza-beza dalam aspek kepelbagaian dan risiko mereka. Jika nilai saham yang mereka laburkan meningkat, begitu juga dengan nilai dana tersebut. Sebaliknya, sudah tentu, juga benar.

Dana pendapatan tetap juga dikenali sebagai dana bon. Matlamat mereka adalah risiko yang terhad dan aliran pendapatan yang tetap. Mereka mencapai ini dengan melabur dalam bon kerajaan dan korporat yang membayar faedah tetap secara berkala. Sesetengah dana ini memfokuskan pada satu jenis bon tertentu, manakala yang lain melabur dalam campuran pelbagai bon. Dana ini berbeza-beza dari segi risiko, pulangan, dan kemeruapan. Oleh itu, para pelabur boleh memilih yang sesuai dengan matlamat pelaburan mereka.

Dana tarikh sasaran direka untuk perancangan persaraan. Dana-dana ini melabur dalam gabungan pelbagai aset seperti saham dan bon. Seiring berlalunya masa, mereka mengubah suai portfolio mereka. Semakin hampir mereka kepada tahun persaraan sasaran tertentu, semakin mereka beralih daripada risiko kepada kestabilan. Ini bermakna meninggalkan strategi berorientasikan pertumbuhan demi strategi yang lebih konservatif seperti bon dan wang tunai. Tindakan hal tersebut menawarkan lebih banyak perlindungan daripada turun naik pasaran pada tempoh dalam hidup anda bilamana risiko bukan lagi idea terbaik.

Dana pasaran wang biasanya memfokuskan kepada pelaburan yang lebih selamat, berisiko rendah, dan jangka pendek. Di sisi sebaliknya, dana jenis ini menawarkan pulangan yang lebih sederhana. Itulah sebabnya pelabur lazim melaburkan wang mereka dalam dana ini dan bukannya dalam akaun simpanan klasik atau wang tunai. Ia sering diandalkan sebagai penyelesaian sementara untuk menyimpan wang yang belum digunakan. Walaupun dana-dana ini cenderung menawarkan pulangan yang sedikit lebih baik daripada akaun simpanan, mereka tidak diinsuranskan oleh Federal Deposit Insurance Corp (FDIC), yang menjadikannya lebih berisiko.

Dana indeks sangat lazim dan direka untuk menjejaki prestasi indeks tertentu, seperti S&P 500, Dow Jones Industrial Average, atau NASDAQ. Tidak seperti dana yang diurus secara aktif, ini diurus secara pasif. Oleh kerana mereka mencerminkan prestasi indeks dan bukannya cuba mengatasi prestasinya, mereka lebih mudah diuruskan, dengan yuran yang lebih rendah. Mereka juga cenderung untuk mengatasi prestasi dana yang diurus secara aktif dalam jangka masa panjang. Ini menjadikan mereka pilihan yang utama bagi para pelabur.

Apakah manfaat dana amanah?

Dana amanah adalah penyelesaian yang mudah dan mudah difahami untuk para pelabur yang tidak mempunyai masa untuk mengkaji saham atau berdagang dan mengurus portfolio mereka secara aktif. Mereka mampu dimiliki, menyediakan kepelbagaian, dan boleh menjana pendapatan pasif.

Pempelbagaian dan pengurusan profesional

Oleh kerana mereka dikendalikan secara aktif oleh pengurus profesional, anda boleh duduk dan berehat santai. Wang anda diuruskan oleh individu yang pakar dengan kepakaran dan sumber teknologi yang membolehkan mereka menganalisis pasaran dan membuat keputusan yang bermaklumat, mempelbagaikan portfolio anda dengan saham, bon, dan sekuriti lain. Pengagihan pelaburan bermakna lebih banyak perlindungan daripada risiko. Lebih pelbagai portfolio anda, pelaburan anda lebih bersedia untuk bertahan melawan kemerosotan nilai saham atau kategori aset tertentu. Jika saham jatuh tetapi bon naik, contohnya, kenaikan salah satu boleh menampung kemerosotan yang lain. Dana amanah juga akan memberikan anda kemas kini berkala mengenai prestasi mereka, memastikan anda sentiasa dimaklumkan dan bersikap telus tentang cara wang anda diuruskan.

Keterjangkauan dan kecairan

Pelaburan minimum yang diperlukan dalam sesetengah kes kurang daripada $100, bermakna anda tidak perlu melaburkan jumlah wang yang besar seperti biasa untuk mencapai kepelbagaian yang sama. Ia seperti pergi ke pizzeria dan mendapatkan sepotong pizza sahaja dan bukannya keseluruhan pizza, dan terpulang kepada anda untuk memutuskan saiznya sebesar atau sekecil mana yang anda mahukan. Dana bersama juga menyediakan kecairan, kerana anda boleh membeli atau menjual saham anda di NAV dana pada mana-mana hari bekerja.

Anda mungkin akan menanggung kos transaksi yang lebih rendah berbanding jika anda berdagang sebagai pelabur individu kerana dana amanah membeli dan menjual dalam jumlah yang jauh lebih besar pada satu-satu masa, menjadikannya cara yang kos efektif untuk melabur. Yuran dan kos tambahan yang diperlukan untuk menjalankan dana tersebut, bagaimanapun, boleh memberi kesan kepada pelaburan anda.

Membuat duit

Dana amanah boleh menjana wang untuk anda dalam pelbagai cara. Mereka boleh memperoleh dividen tetap daripada saham atau faedah daripada bon dan mengagihkannya semula kepada pemegang saham mereka sebagai dividen, tolak perbelanjaan. Para pemegang saham boleh memilih untuk menyimpan wang tersebut atau melaburkannya semula terus ke dalam dana untuk membeli lebih banyak saham. Dana amanah juga boleh menjana keuntungan modal dengan menjual sekuriti pada harga yang menguntungkan dan mengagihkannya semula kepada pemegang saham pada penghujung tahun, ditolak kerugian modal. Akhirnya, jika portfolio dana meningkat nilainya selepas perbelanjaan, NAV sahamnya juga akan meningkat. Pemegang saham kemudian memiliki saham yang bernilai lebih tinggi daripada harga dibayar oleh mereka pada peringkat permulaan.

Apa yang perlu dipertimbangkan sebelum melabur

Kenali dana amanah anda

Untuk mencari dana amanah yang sepadan dengan matlamat pelaburan anda, adalah berbaloi untuk melakukan sedikit penyelidikan terlebih dahulu. Anda boleh mencari penilaian oleh organisasi pihak ketiga bebas dalam talian.

Dana amanah juga menyediakan prospektus dan laporan pemegang saham secara percuma di laman web mereka dan laman web SEC.

Anda boleh membaca dokumen-dokumen ini untuk memahami dengan tepat bagaimana dana itu berfungsi. Ia juga akan memberitahu anda maklumat tentang kosnya dan bagaimana wang anda diurus dan dilaburkan. Jika ada sesuatu yang anda tidak fahami, tanya mereka mengenainya. Anda pada dasarnya mempercayakan wang anda kepada orang lain, jadi adalah penting untuk memahami apa yang dilakukan dengan wang tersebut.

Fi & cukai

Melabur dalam dana amanah bukanlah percuma. Pastikan anda benar-benar faham berapa banyak kos yang akan ditanggung. Sebagai contoh, sesetengah dana akan mengenakan fi apabila anda membeli dan menjual saham atau apabila anda menjualnya terlalu awal. Anda juga mungkin perlu membayar perbelanjaan yang berkaitan dengan pengurusan dana. Kadangkala, ini ditolak daripada NAV dana. Jadi walaupun anda tidak membayarnya secara langsung, anda tetap menanggungnya, dan dalam jangka panjang ia akan mempengaruhi berapa banyak wang yang anda hasilkan. Fi mungkin kelihatan tidak penting, tetapi ia boleh memberi kesan negatif yang besar terhadap pelaburan anda dalam jangka masa panjang. Dana amanah juga akan memindahkan beban cukai daripada dividen dan keuntungan modal kepada pemegang saham. Sesetengah dana amanah lebih mesra cukai daripada yang lain, jadi adalah idea yang baik agar anda periksa hal ini dengan teliti.

Risiko

Melabur dalam dana amanah adalah jalan yang lebih selamat dan mudah dalam spektrum perdagangan. Namun, ia membawa risiko tersendiri. Fi dan cukai boleh mempengaruhi pulangan anda dari masa ke masa, jadi adalah berbaloi untuk membaca mengenainya. Satu lagi perkara yang perlu anda ingat ialah dana amanah tidak dijamin oleh FDIC. Ini bermaksud wang anda tidak dilindungi daripada turun naik pasaran atau pengurusan dana yang buruk. Jika saham yang dimiliki oleh dana merosot, pelaburan anda juga akan merosot. Dalam kes-kes yang jarang berlaku seperti krisis kewangan atau kejatuhan pasaran, beberapa dana juga boleh menghentikan pengeluaran sehingga keadaan menjadi stabil untuk melindungi diri mereka dan pelabur mereka. Ini boleh mengehadkan seberapa cepat anda boleh mengeluarkan wang anda. Pengurusan juga penting, dan nilai pelaburan anda boleh menyusut dengan cepat jika dana diurus dengan buruk. Pembayaran dividen dan faedah tidak tetap dan boleh berubah mengikut situasi pasaran. Apa yang pernah menjadi sumber pendapatan pasif yang baik boleh menjadi lebih baik, tetapi ia juga boleh merosot.